Bài tập kế toán về: KẾ TOÁN VỐN CHỦ SỞ HỮU

Bài 6.1: Công ty TNHH A có tình hình như sau:

Số dư ngày 31/03/N của TK 421 là 100.000.000đ. Trong đó:

· TK 4211 là 80.000.000đ

· TK 4212 là 20.000.000đ

Trong năm N – 1, công ty có lợi nhuận kế toán sau thuế TNDN là 190.000.000đ và đã tạm chia lãi cho thành viên góp vốn là 50.000.000đ, trích Quỹ đầu tư phát triển: 50.000.000đ, Quỹ khen thưởng: 5.000.000đ, Quỹ phúc lợi: 5.000.000đ.

1. Quyết định phân phối số lợi nhuận còn lại của năm trước (năm N – 1):

· Chia lãi bổ sung cho các thành viên góp vốn: 50.000.000đ

· Trích thưởng cho ban điều hành: 10.000.000đ

· Số lợi nhuận sau thuế còn lại chưa phân phối năm trước sau khi trừ 2 khoản trên, được trích thêm Quỹ đầu tư phát triển 50%, Quỹ khen thưởng 20% và Quỹ dự phòng tài chính 30%.

2. Kế toán xác định kết quả kinh doanh trong tháng 4/N là lỗ 8.000.000đ.

Yêu cầu: Định khoản các nghiệp vụ kinh tế phát sinh.

Bài giải

1.

Nợ TK 4211: 50.000.000

Có TK 3388: 50.000.000

Nợ TK 4211: 10.000.000

Có TK 418: 10.000.000

Nợ TK 4211: 20.000.000

Có TK 414: 10.000.000

Có TK 4311: 4.000.000

Có TK 415: 6.000.000

2.

Nợ TK 4212: 8.000.000

Có TK 911: 8.000.000

Bài 6.2: Doanh nghiệp tư nhân A có tình hình như sau:

1. Tổng lợi nhuận sau thuế của doanh nghiệp trong năm N là: 250.000.000đ Ban giám đốc quyết định:

· Trích Quỹ đầu tư phát triển: 80%

· Trích Quỹ dự phòng tài chính: 10%

· Trích Quỹ khen thưởng: 5%

· Trích Quỹ phúc lợi: 5%

2. Mua 1 TSCĐ dùng trong phân xưởng, giá mua chưa thuế 50.000.000đ, thuế GTGT 10%, chưa thanh toán, chi phí vận chuyển, lắp đặt, chạy thử đã trả bằng tiền mặt là 2.100.000đ, gồm thuế GTGT 100.000đ. Biết TSCĐ hữu hình này được đài thọ bởi Quỹ đầu tư phát triển.

3. Chi tiền mặt khen thưởng cuối năm cho nhân viên do Quỹ khen thưởng đài thọ là 10.000.000đ.

4. Chi tiền mặt cho nhân viên A mượn mua xe lấy từ Quỹ phúc lợi là 5.000.000đ.

5. Chi tiền mặt 1.000.000đ trợ cấp khó khăn cho nhân viên B do Quỹ phúc lợi đài thọ.

6. Chi tiền mặt mua quà tết cho gia đình một số nhân viên đã nghỉ hưu do Quỹ phúc lợi đài thọ là 1.000.000đ, thuế GTGT 10%.

Yêu cầu: Định khoản các nghiệp vụ kinh tế phát sinh.

Bải giải

1.

Nợ TK 421: 250.000.000

Có TK 414: 200.000.000

Có TK 415: 25.000.000

Có TK 4311: 12.500.000

Có TK 4312: 12.500.000

2.

Nợ TK 211: 50.000.000

Nợ TK 133: 5.000.000

Có TK 331: 55.000.000

Nợ TK 211: 2.000.000

Nợ TK 133: 100.000

Có TK 111: 2.100.000

Nợ TK 414: 52.000.000

Có TK 411: 52.000.000

3.

Nợ TK 4311: 10.000.000

Có TK 334: 10.000.000

Nợ TK 334: 10.000.000

Có TK 111: 10.000.000

4.

Nợ TK 1388: 5.000.000

Có TK 111: 5.000.000

Nợ TK 4312: 5.000.000

Có TK 1388: 5.000.000

5.

Nợ TK 4312: 1.000.000

Có TK 334: 1.000.000

Nợ TK 334: 1.000.000

Có TK 111: 1.000.000

6.

Nợ TK 4312: 1.100.000

Có TK 111: 1.100.000

Bài 6.3: Công ty cổ phần A trong năm N có tình hình như sau:

1. Phát hành thêm 10.000 cổ phần có mệnh giá 1.000.000đ/cổ phần. Với phương án phát hành như sau:

· 70% số lượng cổ phần phát hành cho cổ đông hiện hữu theo giá phát hành bằng mệnh giá. Chênh lệch giá bán thấp hơn được xử lý ngay vào quỹ phúc lợi.

· 5% số lượng cổ phần phát hành cho cán bộ công nhân theo giá phát hành bằng 80% mệnh giá.

· 25% số lượng cổ phần phát hành cho cổ đông chiến lược theo giá phát hành bằng 120% mệnh giá.

2. Mua lại 5.000 cổ phần đang lưu hành dùng làm cổ phiếu quỹ, giá mua lại 1.500.000đ/cổ phần, đã thanh toán bằng tiền mặt.

3. Theo quyết định của hội đồng quản trị, 5.000 cổ phiếu quỹ trên được xử lý như sau:

· Thưởng cho ban điều hành 1.000 cổ phần lấy nguồn từ quỹ khác thuộc vốn chủ sở hữu đài thọ, giá phát hành bằng mệnh giá.

· Phát hành ra bên ngoài 1.000 cổ phần với giá phát hành 2.000.000đ/cổ phần.

· Số còn lại xử lý hủy.

Yêu cầu: Định khoản các nghiêp vụ phát sinh trên.

Bài giải

1.

Nợ TK 111: 7.000.000.000 = 10.000 x 1.000.000 x 70%

Có TK 4111: 7.000.000.000

Nợ TK 111: 400.000.000 = 500.000.000 x 80%

Nợ TK 4112: 100.000.000

Có TK 4111: 500.000.000 = 10.000 x 1.000.000 x 5%

Nợ TK 111: 3.000.000.000 = 2.500.000.000 x 120%

Có TK 4112: 500.000.000

Có TK 4111: 2.500.000.000 = 10.000 x 1.000.000 x 25%

2.

Nợ TK 419: 7.500.000.000

Có TK 111: 7.500.000.000

3.

Nợ TK 418: 1.000.000.000 = 1.000 x 1.000.000

Nợ TK 4112: 500.000.000

Có TK 419: 1.500.000.000

Nợ TK 111: 2.000.000.000 = 2.000 x 1.000.000

Có TK 4112: 500.000.000

Có TK 419: 1.500.000.000

Nợ TK 4111: 3.000.000.000

Nợ TK 4112: 1.500.000.000

Có TK 419: 4.500.000.000

Bài 6.4: Doanh nghiệp nhà nước A có tình hình như sau:

Căn cứ vào biên bản kiểm kê hàng hóa ngày 31/12/N

Yêu cầu:

1. Điều chỉnh chênh lệch tài sản thừa, thiếu phát hiện qua kiểm kê chờ xử lý.

2. Đánh giá lại hàng hóa theo đơn giá mới theo quy định của nhà nước.

3. Xử lý chênh lệch do đánh giá lại hàng hóa vào cuối niên độ kế toán.

Bài giải

1. Điều chỉnh chênh lệch tài sản thừa, thiếu:

Hàng hóa A:

Nợ TK 1381: 600.000 = 50 x 12.000

Có TK 156 (A): 600.000

Hàng hóa C:

Nợ TK 156 (C): 1.600.000 = 200 x 8.000

Có TK 3381: 1.600.000

2. Đánh giá lại hàng hóa theo hóa đơn mới:

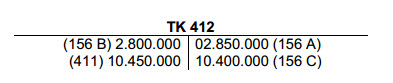

Hàng hóa A:

Nợ TK 156 (A): 2.850.000 = 950 x (15.000 – 12.000)

Có TK 412: 2.850.000

Hàng hóa B:

Nợ TK 412: 2.800.000 = 700 x (25.000 – 21.000)

Có TK 156 (B): 2.800.000

Hàng hóa C:

Nợ TK 156 (C): 10.400.000 = 5.200 x (10.000 – 8.000)

Có TK 412: 10.400.000

3. Xử lý chênh lệch do đánh giá lại:

Nợ TK 412: 10.450.000

Có TK 411: 10.450.00

Công ty kế toán Thiên Ưng